Las empresas y los destinos cerraron el verano con una gran disparidad en la evolución de ingresos y rentabilidades, según el ‘Barómetro de la rentabilidad y empleo de los 100 principales destinos turísticos españoles’, elaborado por Exceltur. En common, los enclaves vacacionales y los urbanos mejoraron su facturación, aunque el stability es más favorable para los primeros.

El informe de Exceltur destaca que, entre junio y septiembre, los precios registraron un notable repunte, debido en parte al incremento de los costes, pero también al esfuerzo realizado por algunas compañías en la mejora de su oferta, como parte de su apuesta por la renovación y el reposicionamiento con nuevos productos.

En aquellos lugares donde la inversión privada ha podido renovar parte de sus instalaciones, los ingresos han subido notablemente por encima de los de 2019

No obstante, la mejora de ingresos no se ha trasladado en la misma proporción a los resultados, debido al fuerte aumento de los costes energéticos, de suministros y laborales. De hecho, el alza de los precios (+15,8% respecto a 2019) se sitúa por debajo del incremento de los costes medios. Según la última encuesta realizada por Exceltur, los costes energéticos han aumentado un 32,8%, los de otros suministros, un 18,1%, y los laborales, un 10,4%.

Destinos vacacionales

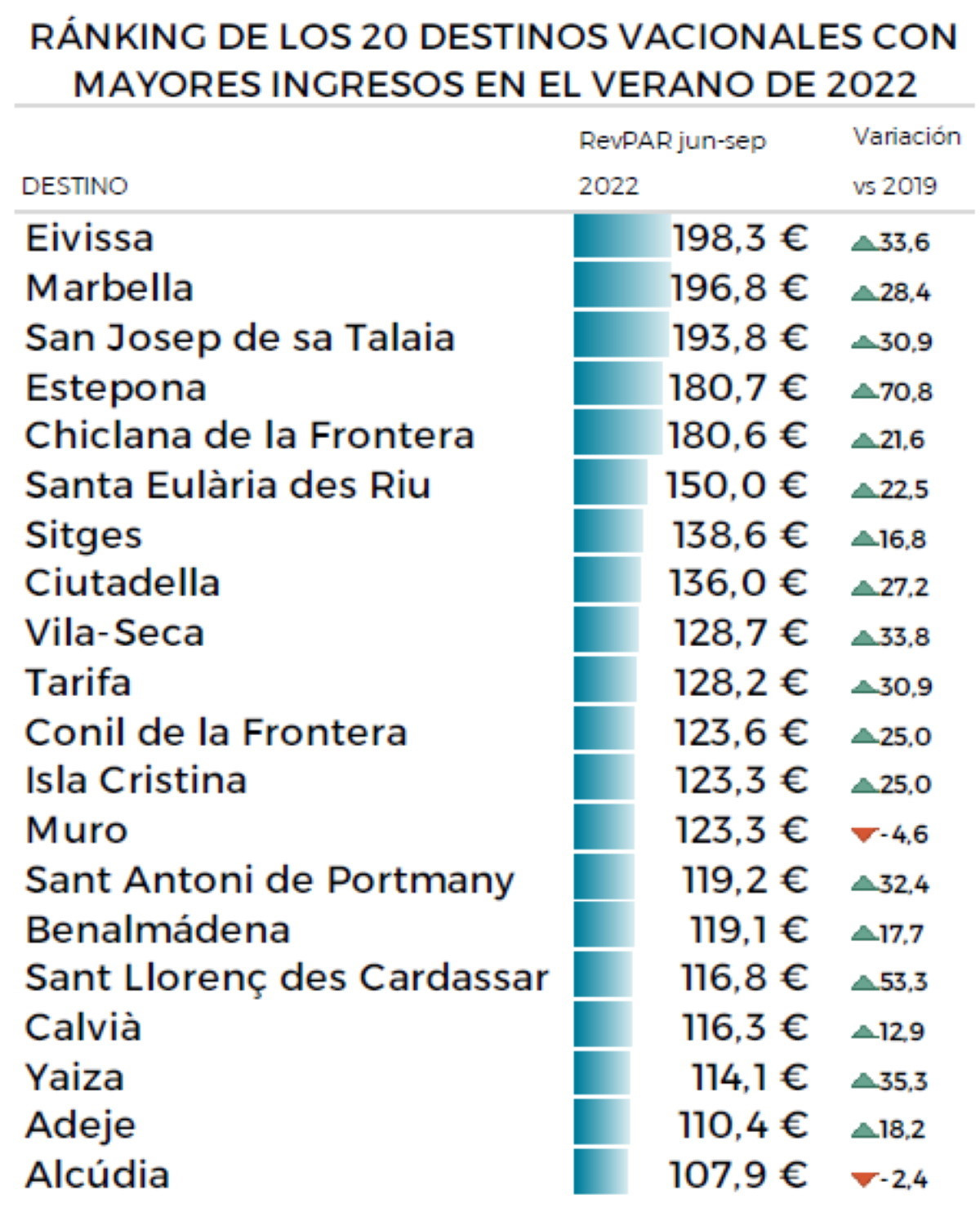

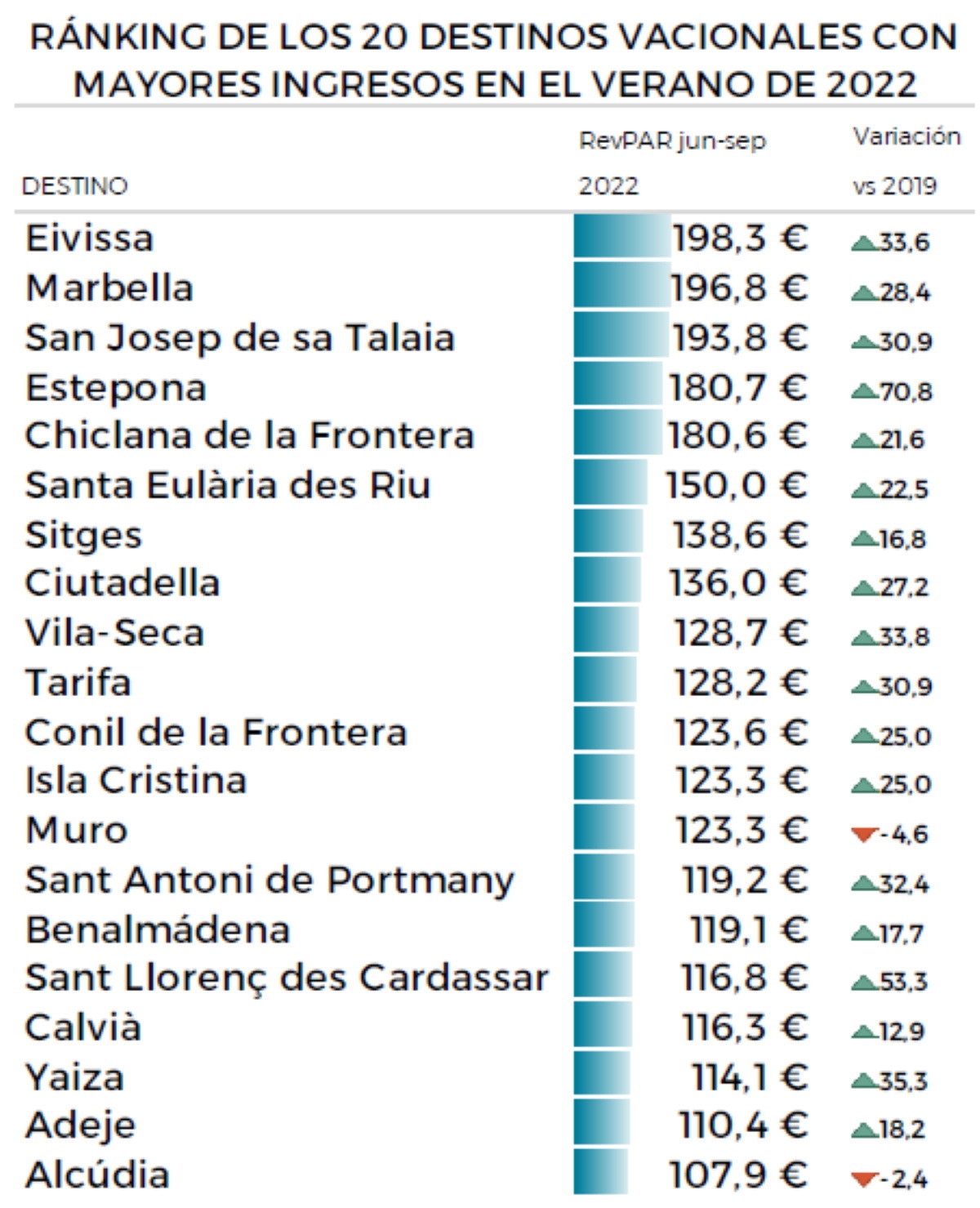

Los enclaves vacacionales de la costa mediterránea, además de Baleares y Canarias, registraron los mejores resultados respecto a 2019, con un aumento de los ingresos por habitación (RevPAR) de un 12,2%, situándose en una media de 102,9 euros.

Los lugares de mejor propuesta de producto y con mayores niveles de ingresos son los que cerraron mejor el verano, con Ibiza liderando la clasificación.

Urbanos

Las ciudades cerraron el verano con un nivel de ingresos por habitación de 91,4 euros de media, un 7,2% más que en el mismo periodo de 2019. Una mejora que se debe a la reactivación de las estancias de verano, las escapadas urbanas y al segmento MICE (reuniones, incentivos, congresos y eventos) desde septiembre. La tarifa media diaria (ADR) experimentó un avance del 12%, a pesar de que la ocupación fue ligeramente inferior a los niveles previos a la pandemia (-4,3%), debido la ausencia de algunos mercados de larga distancia, principalmente asiáticos.

Las ciudades con un perfil más vacacional de costa y demanda internacional, como Santa Cruz de Tenerife, Alicante, Elche, Málaga, Palma o Valencia, son las que mostraron un mejor comportamiento, además de algunas de menor tamaño, como Jaén, Lleida, Badajoz o León.

Mientras tanto, las grandes urbes de inside, con mayor peso del turismo cultural y mayor demanda de los mercados asiáticos, registraron resultados similares a los de 2019, afectadas también por las elevadas temperaturas de la pasada temporada estival. Es el caso Madrid, Granada, Sevilla o Córdoba. Con 170 euros por plaza, San Sebastián encabeza el rating de las ciudades con mayor nivel de ingresos.

Más datos sobre la evolución de los destinos

– Los destinos urbanos suben en rentabilidad mientras los de costa retroceden

– La rentabilidad de los destinos alcanzó el pasado año el 50% de 2019

– La rentabilidad turística se resiente de la ralentización del sector

” Fuentes news.google.com ”